賃上げ促進税制の改正について

1. 概要

「賃上げ促進税制」は、賃上げを積極的に行う企業・個人事業主について、法人税額又は所得税額から一部の金額を控除する制度です。

令和6年度税制改正では、以下4点の改正が行われました。

1)中堅企業向けの区分が新たに設けられました。

2)税額控除率上乗せの要件として、「くるみん認定」(子育てサポート企業の認定)と「えるぼし認定」(女性の活躍推進企業の認定)が新たに加えられました。

3)税額控除率は大・中堅企業で給与等支給額の増加額の最大35%、中小企業で給与等支給額の増加額の最大45%と引き上げられました。

4)中小企業は、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越が可能となりました。

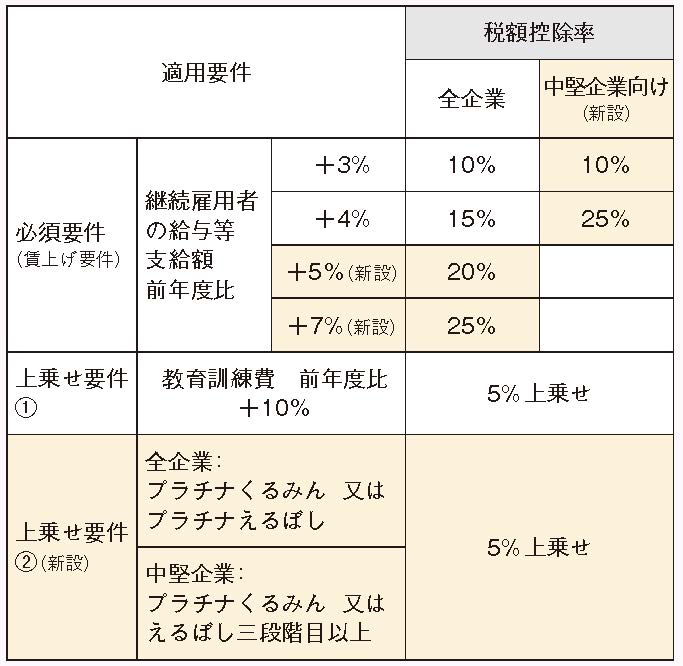

2. 大・中堅企業の適用要件

適用対象:青色申告書を提出する全企業又は個人事業主

※中堅企業……従業員数2,000人以下の企業又は個人事業主。

※「資本金10億円以上かつ従業員数1,000人以上」もしくは「従業員数2,000人超」の企業又は「従業員2,000人超」の個人事業主においては、上記の要件に加えて「マルチステークホルダー方針」の公表及びその旨の届出が必要。

※教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の.05% 以上である場合に限り適用可能。

※控除額は法人税額又は所得税額の20% が上限。

※「資本金10億円以上かつ従業員数1,000人以上」もしくは「従業員数2,000人超」の企業又は「従業員2,000人超」の個人事業主においては、上記の要件に加えて「マルチステークホルダー方針」の公表及びその旨の届出が必要。

※教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の.05% 以上である場合に限り適用可能。

※控除額は法人税額又は所得税額の20% が上限。

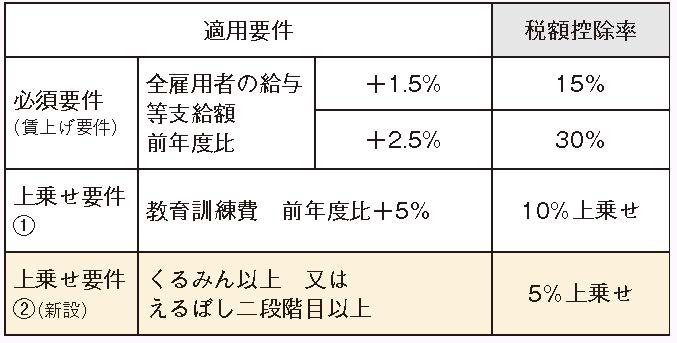

3. 中小企業の適用要件

適用対象:中小企業者等又は青色申告書を提出する個人事業主

賃上げを実施した年度に控除しきれなかった金額の5年間の繰越が可能。(新設)

※中小企業者等とは、青色申告書を提出する者のうち、以下に該当するものを指す。

・資本金の額又は出資金の額が1億円以下の法人(ただし、大規模法人から2分の1以上の出資を受ける法人などは対象外)

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人事業主

・協同組合等

※教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が摘要事業年度の全雇用者に対する給与等支給額の.05% 以上である場合に限り適用可能。

※控除額は法人税額又は所得税額の20% が上限。

※中小企業者等とは、青色申告書を提出する者のうち、以下に該当するものを指す。

・資本金の額又は出資金の額が1億円以下の法人(ただし、大規模法人から2分の1以上の出資を受ける法人などは対象外)

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人事業主

・協同組合等

※教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が摘要事業年度の全雇用者に対する給与等支給額の.05% 以上である場合に限り適用可能。

※控除額は法人税額又は所得税額の20% が上限。

4. 適用期間

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度(個人事業主は、令和7年から令和9年までの各年)。

下記のリンクから最新号がダウンロードできます。

挑戦し続けるクライアントのパートナーに

5つの士業専門家が連携する総合コンサルティングファーム

私たちNTS総合コンサルティンググループは、グループ各法人が持つ高度な専門性を束ね、 皆様のあらゆるニーズにワンストップで応えることができる総合コンサルティングサービスを提供いたします。