年末調整関連の改正について

1. 基礎控除の見直し (表1)

表1のように基礎控除額が改正されました。

【 表1 】

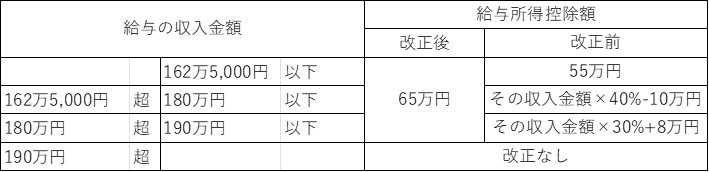

2. 給与所得控除の見直し (表2)

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

【 表2 】

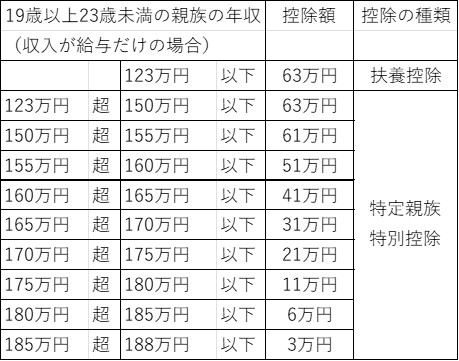

3. 特定親族特別控除の創設 (表3)

特定親族(所得者と生計を一にする、19歳以上23歳未満の親族で、給与のみの場合の年収が123万円超188万円以下の人)がいる場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の収入に応じて表3の金額を控除する特定親族特別控除が創設されました。

【 表3 】

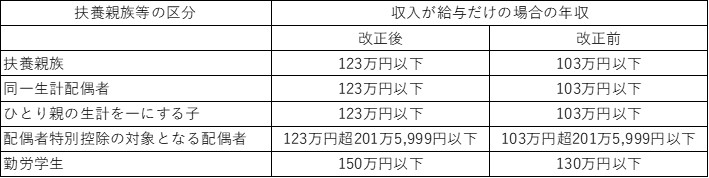

4. 扶養親族等の所得要件の改正 (表4)

「1. 基礎控除の見直し」に伴い、以下のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

【 表4 】

5. 調書方式による住宅借入金等特別控除

令和7年分の年末調整からは、「調書方式」による住宅借入金等特別控除の適用を受ける従業員の方がいます。

調書方式の場合は、「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」に住宅借入金等の年末残高などが記載されているため、残高証明書の添付が不要です。

6. 通勤手当に係る非課税限度額の改正(未定)

マイカー通勤などについて、通勤手当に係る非課税限度額の改正が行われる可能性があります(令和7年9月22日時点で未定)。改正が行われた場合は年末調整での対応が必要になる場合がありますので、年末調整の前に最新情報をご確認ください。

下記のリンクから最新号がダウンロードできます。

挑戦し続けるクライアントのパートナーに

5つの士業専門家が連携する総合コンサルティングファーム

私たちNTS総合コンサルティンググループは、グループ各法人が持つ高度な専門性を束ね、 皆様のあらゆるニーズにワンストップで応えることができる総合コンサルティングサービスを提供いたします。